SRCグループにおける

承継企業評価方法

SRCにおいては、原則として(1)時価純資産法を基礎とし、そこに(2)フリー・キャッシュ・フロー法(事業承継後5年間)を加味して評価を行います。

我々SRCグループは他企業との解決的ソリューションの策定、従業員等の育成・相互成長を通じて地域経済の発展に寄与し、もって地域との豊かな関係を構築することを自身の使命としているところ、事業承継においても(1)時価純資産法を基礎とすることで客観性・公正性を保ちつつも(2)フリー・キャッシュ・フロー法を加味することで地域との豊かな関係の構築への貢献可能性を可能な限り評価したいからです。

具体的には下記(1)におけるV0Ⅰと(2)におけるV0Ⅱとの合計額がSRCの概算評価額となります。

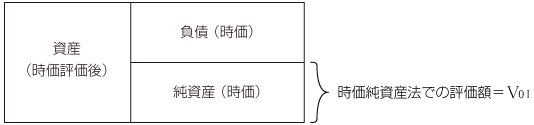

(1)時価純資産法

時価ベースの貸借対照表上の純資産金額を評価額とする方法

貸借対照表

※上記における「時価」は原則として再調達原価等を言います。

※知的財産等の評価は下記(2)で行いきれる場合は下記(2)に含み、

下記(2)で対応できない場合は別途対応いたします。

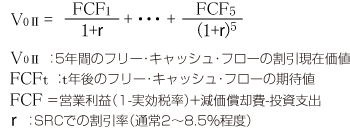

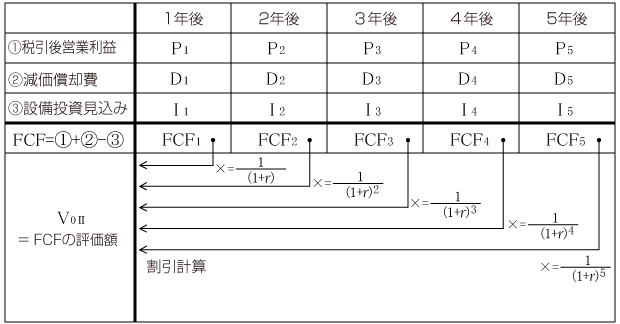

(2)フリー・キャッシュ・フロー法(5年間)

※6年後以降に多額の設備更新費用が発生する見込み等の場合は当該キャッシュ・フローも上記の計算に含めさせていただきます。

※上記のFCFtの見積もりには承継対象企業とSRCグループとのシナジー効果も含めさせていただきます。

※想定されるシナジー効果の例は下記の表をご覧ください。

| 分類 | 具体的例 |

|---|---|

| 売上シナジー | クロスセリング 販売チャネル ブランド効果ほか |

| コストシナジー | 営業拠点等の統廃合 価格交渉力 間接部門費用の削減ほか |

| 財務シナジー | 借入調達コストの削減 借入調達余力の増強ほか |

- 事業承継に関するお問い合わせはこちら

078-334-0200(代)

078-334-0200(代) jigyoshokei@src-japan.net

jigyoshokei@src-japan.net

- Introduction事業承継 スキーム概要説明

- Means事業承継の経緯と動機

- 関係者への承継

- 外部からの経営者迎え入れ

- 第三者への承継

- 廃業等

- Law & Tax Subject各承継形態別

法律上・税務上の課題 - 株式譲渡

- 会社分割

- 事業譲渡

- 税務上のポイント

- 倒産法制を利用した事業承継

- SRC SchemeSRCにおけるスキームの考え方

- Calculation Method承継金額算定方法概要

- 評価方法選定考慮要因

- インカム・アプローチ

(収益方式) - マーケット・アプローチ

(比準方式) - ネット・アセット・アプローチ

(純資産法) - SRC Evaluation MethodSRCの評価方法

- Advisory Staffアドバイザリースタッフ