会社分割

会社分割概要

※会社分割においては対価が株式か否か(対価が現金であればキャッシュアウトマージャー:物的分割のみ)、また、株式の割当先の違いによって(1)物的分割(2)人的分割、分割事業の承継先が新設会社か否かによって(3)新設分割(4)吸収分割のいずれかに分類されます。

会社分割分類表

| 対価 | 株式を発行する場合の割当先 | 分割承継会社の別 | |

|---|---|---|---|

| 人的吸収分割 | 株式のみ | 分割会社株主 | 既存会社 |

| 人的新設分割 | 株式のみ | 分割会社株主 | 新設会社 |

| 物的吸収分割 | 株式or現金等 | 分割会社 | 既存会社 |

| 物的新設分割 | 株式or現金等 | 分割会社 | 新設会社 |

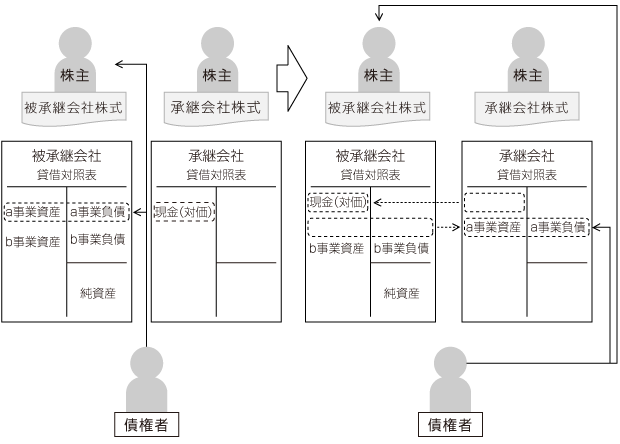

比較的小規模である会社の事業承継においては、会社分割後の上図のうち対価が現金の物的分割が採られる場合が多いようです。したがってここでは対価が現金等である物的分割(キャッシュ・アウト・マージャー)に的を絞って説明させていただきます。

会社分割においては、法律上分割対象事業に係る資産・負債が被承継会社から承継会社に包括承継されます(合併の場合は全ての資産・負債が包括承継されます)。すなわち、会社分割の債権者保護・登記等の手続きを経れば他の特別な移転手続きを経ずに法律上当然に被承継会社の権利・義務が承継会社に承継されます。

なお、上で「分割対象事業に係る」資産・負債と書いておりますが、その具体的承継範囲は分割契約または分割計画書によります(会社法759条第1項)。つまり、上のイメージ図でいえば、分割契約の内容等具体的な事情によってはa事業負債を引き継がない場合も考えられます。

このような法的性質・税務上の取扱から、経営者側・従業員側・被承継会社側において次のようなことが課題となることが多いようです。

会社分割における法律上・税務上の課題

経営者側(法律面・税金面)

| 法律面 |

組織法上 まず、会社分割においては、経営者が会社分割の当事者となるわけではないため、会社分割に係る株主総会決議や債権者保護手続き(会社法第779条ほか)を行えば、分割前と法律関係が大きく変わることはありません。すなわち、分割対象の債務は分割承継会社に移行するのに対して、分割対象外債務は分割会社に残存したままという違いはあるものの、依然として経営者は保証人のままです。 ※会社分割が詐害行為取消権の対象になるか否かは従来下級審で判断が割れておりましたが、近時、新設分割の事例ですが、詐害行為取消の対象になるとの最高裁の判断が下されています(最判平成24年10月22日)。また、これを受けて今後の法改正がなされる見込みです。事業承継における詐害行為取消権について詳しくはこちらをご覧ください。 私法上 上のように今後は会社分割についても実務上詐害行為取消権の対象になることが考えられます。そして、詐害行為取消権(民法第424条第1項)が行使されれば、債権者と分割会社及び分割承継会社との間で会社分割自体の効力が相対的に無効となります。具体的には分割された資産につき執行等がなされ、さらに経営者による個人保証債務についても履行を求められるという事態に陥るリスクがあります。 |

|---|---|

| 税務面 |

会社分割に際しては分割前の経営者は分割後であっても分割会社の株主であることに変わりはなく、経営者個人に課税されることはありません。 |

従業員側(法律面・待遇面)

| 法律面 |

上で書いた通り、会社法上会社分割において分割承継会社に承継される権利義務の範囲は分割契約書・分割計画書に記載のあるものに限られます。しかし、会社分割においては労働契約承継法上従業員に対して一定の権利が与えられております。 |

|---|---|

| 待遇面 |

会社分割の基本的法的性質が包括承継であるため、承継の対象となった労働契約については会社分割の前後で原則として同一のものとなります。したがって、待遇についても会社分割の前後において基本的には変更はないこととなります。 |

会社側(法律面・税金面)

| 法律面 |

会社分割においては【経営者側】で課題となりやすい項目でも述べたとおり、一定の債権者保護手続きが取られます。すなわち、把握されている債権者への通知が義務付けられ、分割後の分割承継会社に請求のできない債権者は会社分割に先立って異議をとなえることができ、そのような債権者には弁済や担保提供の措置が取られることになります(会社法779条5号)。また、債権者保護手続きを怠れば会社分割無効・取消の訴えの対象になりえます。 ※会社分割が詐害行為取消権の対象になるか否かは従来下級審で判断が割れておりましたが、近時、新設分割の事例ですが、詐害行為取消の対象になるとの最高裁の判断が下されています(最判平成24年10月22日)。また、これを受けて今後の法改正がなされる見込みです。 また、上のように今後は会社分割についても実務上詐害行為取消権の対象になることが考えられます。そして、詐害行為取消権(民法424条第1項)が行使されれば、債権者と分割会社及び分割承継会社との間で会社分割自体の効力が相対的に無効となり、会社分割による事業承継の目的が達せられない場合があります。 |

||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 税務面 |

会社分割を行う場合、税務上適格分割と非適格分割のいずれに該当するかで税務上の取扱が異なります。ここでは上に述べたようにキャッシュ・アウト・マージャーにおける税制に的を絞って解説いたします。

[参考:適格・非適格の判定]

|

- 事業承継に関するお問い合わせはこちら

078-334-0200(代)

078-334-0200(代) jigyoshokei@src-japan.net

jigyoshokei@src-japan.net

- Introduction事業承継 スキーム概要説明

- Means事業承継の経緯と動機

- 関係者への承継

- 外部からの経営者迎え入れ

- 第三者への承継

- 廃業等

- Law & Tax Subject各承継形態別

法律上・税務上の課題 - 株式譲渡

- 会社分割

- 事業譲渡

- 税務上のポイント

- 倒産法制を利用した事業承継

- SRC SchemeSRCにおけるスキームの考え方

- Calculation Method承継金額算定方法概要

- 評価方法選定考慮要因

- インカム・アプローチ

(収益方式) - マーケット・アプローチ

(比準方式) - ネット・アセット・アプローチ

(純資産法) - SRC Evaluation MethodSRCの評価方法

- Advisory Staffアドバイザリースタッフ