事業承継に関する税務上のポイント

事業承継を行う経緯や動機にもよりますが、金融機関の協力を得られた場合の債務免除益の益金算入など税務上個別に注意を払うべき事項以外に、事業承継の方法として(1)株式譲渡(2)会社分割・事業譲渡のいずれを選択するのかを考える際に考慮するべき被承継側(事業売却側)の税務上のポイントをまとめると以下の通りです。

事業承継においては課税関係が複雑かつその税額も多額になる場合が多いため、各事業承継方法の税務上の微妙な違いを踏まえつつ、租税回避行為とならない範囲でできるだけトータルの税負担が少なくなるように、あらかじめ税金を考慮した事業承継方法を選択することが事業承継当事者の利益に適うと考えられます。(注)なお、本ページはいわゆる事業承継税制を取り扱ったものではありません。

事業承継税制:非上場株式等についての相続税・贈与税の納税猶予の特例等

Ⅰ.税務上のポイント要約

| 税務上のポイント | 株式譲渡 | 会社分割・事業譲渡 |

|---|---|---|

| (1)税務上の株式・事業の評価体系 | 財産評価基本通達 (株式の価値) |

組織再編税制 (事業の価値) |

| (2)貸倒引当金・退職給付引当金 | 株式の評価額を 引き下げる効果がない |

事業の評価額を 引き下げる効果がある |

| (3)(2)のうち、個別に税務上の損金要件を満たすもの例)破産の申し立てがあった債権に係る貸倒引当金の50%の部分 承継までに退職した役員/従業員の退職金 債務(=引当金ではなくなったもの) | 株式/事業の評価額を |

|

| (4)繰越欠損金 | 引き継げる | 引き継げない |

| (5)土地・上場有価証券 (評価差額に係る税金負債含む) |

株式/事業の評価額に |

|

| (6)上記以外の資産・負債 | 簿価引継ぎ | 時価引継ぎ |

※2:事業譲渡に事業再編税制が適用されるのは、事業譲渡が「事業的規模」でなされた場合に限ります。「事業的規模」以外でなされた事業譲渡については各個別の資産負債の譲渡等として課税されることになります。

Ⅱ.税務上の株式・事業の時価の把握詳細

非上場株式及びその事業価値については明確かつ一義的な評価方法というものが存在していないことが通例ですので、取引当事者間と税務当局との時価の認識のずれから予見外の株式譲渡益課税(株式譲渡の場合)や事業売却益課税、受贈益課税等(会社分割・事業譲渡の場合)がなされることがあります。この課税額が多額になることが多く、そもそもの承継金額や事業承継の意思決定に大きな影響を及ぼすことも稀ではありません。

したがって、承継の対象となる株式・事業の課税関係(時価の算定方法)を事前に把握しておく必要があります。

(1)株式譲渡の場合の株式の評価額

(個人株主が独立第三者である法人に保有株式を譲渡した場合)

【譲渡個人側課税関係:株式譲渡所得】

所得税法上、所謂時価の1/2を下回った価格で非上場株式を独立第三者である法人に譲渡した場合は、時価で譲渡があったものとして譲渡所得として課税されます。

一方、時価の1/2以上の価格で株式を譲渡した場合は当該取引価格をもって譲渡所得として課税されます。

所得税法上の非上場株式の時価の原則的な評価額算定は、以下の表のように譲渡株主の属性によってそれぞれ評価方法が異なります。

| 譲渡人個人が | 評価方法 |

|---|---|

| 中心的な同族株主 | 「小会社」として(ア)原則的評価方法で評価 |

| 中心的以外の同族株主 | (ア)原則的評価方法で評価 |

上記以外の5%未満の同族株主 |

(イ)配当還元法で評価 ただし、(ア)で評価した価額を超過する場合は(ア)で評価 |

| 同族株主以外の株主 |

(ア)原則的評価方法:下表の区分に応じて選択した評価額

会社規模の区分 |

選択できる評価額 | |

|---|---|---|

| ⅰ大会社 | 類似業種比準価額(100%) | 1株当たり純資産額(純資産:会社保有の土地、上場有価証券のみを時価評価した後の純資産) |

| ⅱ中会社 | 類似業種比準価額(60%~90%) |

|

| ⅲ小会社 | 類似業種比準価額(50%) +1株当たり純資産額(50%) |

|

※1上表のⅰ~ⅲは業種、従業員数、総資産額、売上高等によって分類されます。

(会社規模の区分:財産評価基本通達178)

例)卸売業、従業員数10人、総資産額5,000万円、売上高等1億円→小会社

※2類似業種比準価額の算定方法については財産評価基本通達をご覧ください。

(類似業種比準価額:財産評価基本通達180~184)

純資産額の評価の際に時価評価されるもの…土地、上場有価証券及びその税負担見込額

純資産額の評価の際に時価評価されないもの…退職給与引当金・貸倒引当金その他

※3中心的な同族会社の株主が譲渡する場合は「小会社」として評価されます。

(イ)配当還元法:配当金額から還元した額

※1:1株当たり配当金が2.5円未満の場合は上の算定式の「年配当金額」は2.5円で計算されます。

※1:1株当たり配当金が2.5円未満の場合は上の算定式の「年配当金額」は2.5円で計算されます。

(2)会社分割・事業譲渡の場合の事業評価額

(事業被承継会社が独立第三者である法人に非適格会社分割・事業譲渡を行った場合)

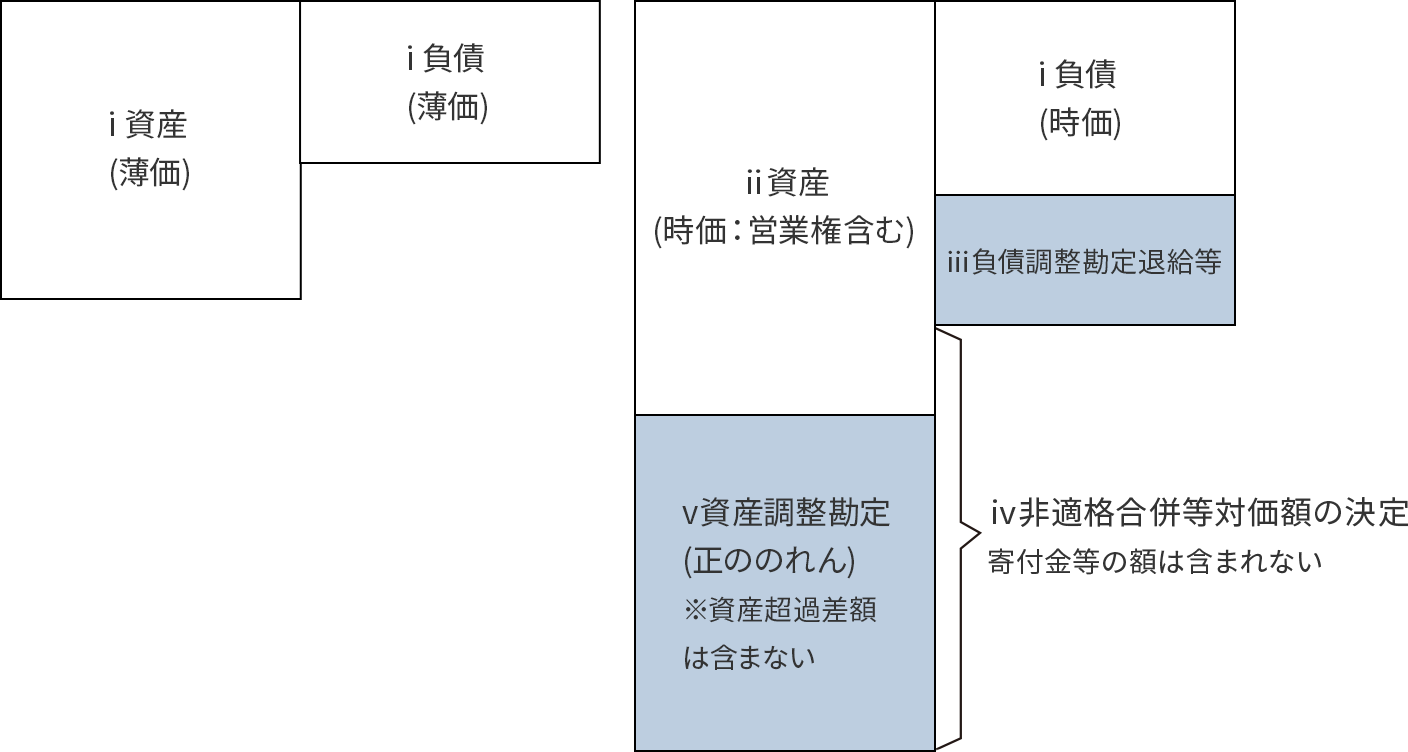

会社分割・事業譲渡の場合の事業価値は手順でいうと下図のように評価されます。

すなわち、ⅰ税務上の簿価資産・負債をⅱ時価で評価し、ⅲ負債調整勘定を計上した上で、ⅳ非適格合併等対価額を決定した後、ⅴ資産調整勘定を計上するという流れになります。

資産調整勘定(=5年均等償却:強制)の例

- 1. 正ののれん=非適格合併対価-時価純資産

- ※資産等超過差額が生じた場合にはその金額は資産調整勘定の金額には含まれません。

1.で計算した金額がマイナスになる場合は「差額負債調整勘定」と言われます。

負債調整勘定の例

- 1. 退職給与負債調整勘定

- 非適格合併等法人から引継いだ従業員についての退職給与債務を引き受けた場合の引受額を言います。

- 2. 短期重要負債調整勘定

- 移転事業において概ね3年以内に発生が見込まれる損失であって、承継会社がその負担を引き受けた債務の見込額を言います。

- 3. 差額負債調整勘定

- 資産調整勘定 1.参照

- 資産超過差額について

- 上の資産調整勘定の計算は移転資産とその対価が等価であることを前提とされており、資産調整勘定が認識された場合は5年間で均等償却が強制されます。しかし、下記(1)(2)の場合にはその額を資産超過差額として認識する(=資産調整勘定には含まない=償却できないと思われます)ことになります。この資産超過差額については適格合併等を行う際には引き継がれることは明らかとなっていますが、非適格合併等の場合は取り扱いが明らかにされていません(償却はできないと思われます)。

- 1. 支払対価額の著しい変動

- ここでいう支払対価額とは、非適格合併等によって対価として交付された株式等の時価額を言います。比較的小規模会社の事業承継においては対価が株式、特にその価値が約定時と交付時で著しく変動するような株式であること自体が稀であるため、ここでは説明を割愛します。

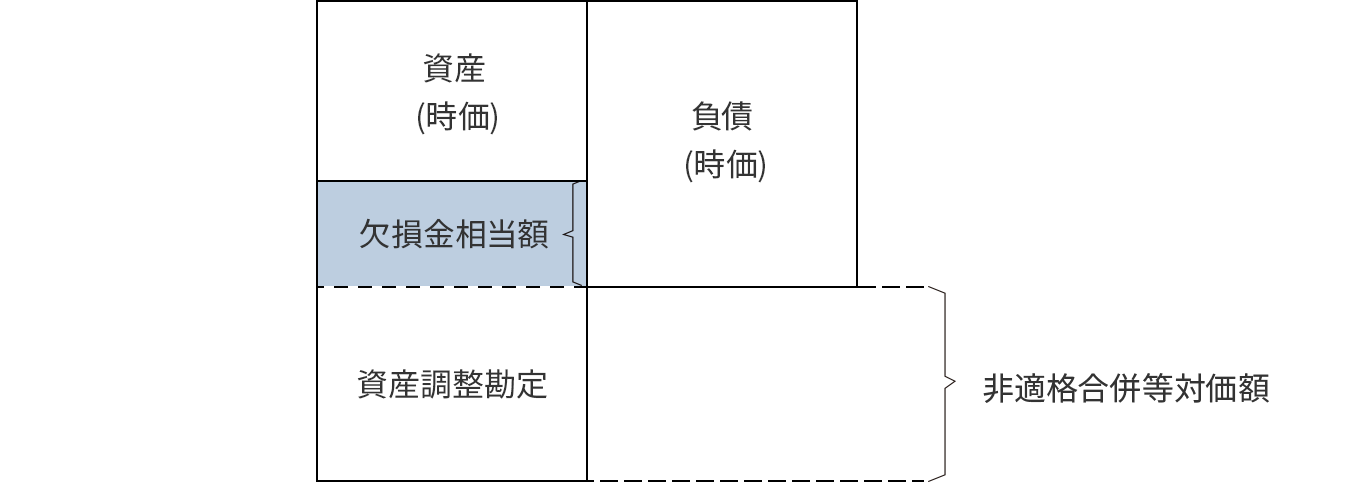

- 2. 被合併等法人の欠損金相当額

- 被合併等法人の欠損金相当額(下図網掛け部分)のうち、移転事業から見込まれる収益の額によって補てんされるものを除いた額を言うと考えられます。

非適格合併対価の算定において、将来収益を合理的に見積もったうえで、それが欠損金の額を補填できる範囲で資産調整勘定としての認識が可能と考えられます。※上記は「ファイナンス別冊 平成18年度税制改正の解説:財務省広報」を意訳したものです。

- 事業承継に関するお問い合わせはこちら

078-334-0200(代)

078-334-0200(代) jigyoshokei@src-japan.net

jigyoshokei@src-japan.net

- Introduction事業承継 スキーム概要説明

- Means事業承継の経緯と動機

- 関係者への承継

- 外部からの経営者迎え入れ

- 第三者への承継

- 廃業等

- Law & Tax Subject各承継形態別

法律上・税務上の課題 - 株式譲渡

- 会社分割

- 事業譲渡

- 税務上のポイント

- 倒産法制を利用した事業承継

- SRC SchemeSRCにおけるスキームの考え方

- Calculation Method承継金額算定方法概要

- 評価方法選定考慮要因

- インカム・アプローチ

(収益方式) - マーケット・アプローチ

(比準方式) - ネット・アセット・アプローチ

(純資産法) - SRC Evaluation MethodSRCの評価方法

- Advisory Staffアドバイザリースタッフ