株式譲渡

株式譲渡概要

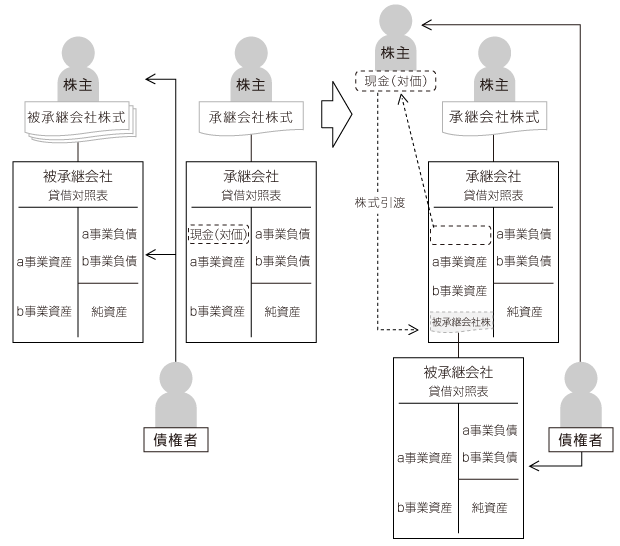

事業承継における株式譲渡とは被承継会社の株式、すなわち被承継会社の株主たる地位を現在の株主から承継会社に譲渡することを言います。比較的小規模の企業の事業承継においては、意思決定の迅速性・確実性を確保するため、被承継会社の株式の100%を譲渡することが多いようです。

株式譲渡においては、法律上株主たる地位の譲渡となりますので、承継前と承継後で株主構成以外に法律構成に変化はありません。

また、税務上は単なる有価証券(または有価証券に類するもの)の譲渡になります。

このような法的性質・税務上の取扱から、経営者側・従業員側・被承継会社側において次のようなことが課題となることが多いようです。

株式譲渡における法律上・税務上の課題

経営者側(法律面・税金面)

| 法律面 |

組織法上 まず、組織法上承継前の被承継会社と承継後のそれは全く同一のものであり、事業承継においては、株式の譲渡における会社の承認(会社法136条ほか)等の手続き面以外で、組織法上の問題を抱えることは通常考えられません。 私法上 次に株式譲渡においては承継前と承継後で株主構成以外に法律構成に変化がないことから、被承継会社の債務に関する法律関係に変化はありません。 |

|

|---|---|---|

| 税務面 | 税務上、株式譲渡がなされた場合、被承継会社の株主がその保有する株式を売却した以外の何物でもないため、株主に売却益が発生していれば株主が個人であれば所得税(譲渡所得:株式分離)、株主が法人であれば法人税が課せられます。税務上の譲渡価額については以下のリンクをご覧ください。 参照リンク |

|

従業員側(法律面・待遇面)

| 法律面 | 株式譲渡においては事業承継の前後で株主構成が変化するに過ぎないため、従業員側から見ると被承継会社との雇用契約になんら変更はありません。 |

|---|---|

| 待遇面 | したがって、従業員の待遇に関しても事業承継の前後で変更される点はありません。 |

会社側(法律面・税金面)

| 法律面 | 株式譲渡の場合、被承継企業にとっては株主構成が変更されるにすぎないため、被承継会社から見た法律関係で変更される点はありません。 |

|---|---|

| 税金面 | また、株主構成の変更に過ぎないため、事業承継自体によって課税関係が発生することはありません。 |

- 事業承継に関するお問い合わせはこちら

078-334-0200(代)

078-334-0200(代) jigyoshokei@src-japan.net

jigyoshokei@src-japan.net

- Introduction事業承継 スキーム概要説明

- Means事業承継の経緯と動機

- 関係者への承継

- 外部からの経営者迎え入れ

- 第三者への承継

- 廃業等

- Law & Tax Subject各承継形態別

法律上・税務上の課題 - 株式譲渡

- 会社分割

- 事業譲渡

- 税務上のポイント

- 倒産法制を利用した事業承継

- SRC SchemeSRCにおけるスキームの考え方

- Calculation Method承継金額算定方法概要

- 評価方法選定考慮要因

- インカム・アプローチ

(収益方式) - マーケット・アプローチ

(比準方式) - ネット・アセット・アプローチ

(純資産法) - SRC Evaluation MethodSRCの評価方法

- Advisory Staffアドバイザリースタッフ